○子供がおもちゃを床に落として、へこませてしまった!

○ボールを投げていたら、窓ガラスに当てて、割ってしまった!

今日はこんなシングルマザー、子育て中のママさん向けの記事です!

こんにちは!

しのです。

賃貸に住んでる場合、子供が床や壁をキズつけるとビビりますよね!😓

でも故意じゃない破損の場合、負担を最小限に修理して貰う方法があります!

毎日子供が部屋の内部を汚したり壊したりしないように監視するのは無理!

不測の事態はいつでも起きます…。

場合によっては、無料で修理できる可能性があるので、是非記事を読んでくださいね♪

動画でも簡単に説明しています!

「文字を読むのが苦手~💦」

という方は、動画でも説明していますので、こちらを御覧ください。

うちも床を傷つけてしまいました…

まずはうちの状況から。

事の経緯は部屋の模様替え。

大きな家具を移動した時、持ち上げてはいましたが、おろしたりちょっと引きずったせいで、部屋の床の広範囲にキズがついちゃいました(T_T)

しかも家具を木枠にぶつけて、木枠も何箇所か壊れちゃった…。

こちら↓

ちょっと見えにくいのですが、床の剥がれや広範囲のキズが無数にあります…😓

模様替えなんてしなきゃよかった!!

って思っても後の祭りでございますw

私の場合以外でも、小さい子供がいると、よろけて浴槽を壊しちゃったとか、窓ガラスを割っちゃったとかあると思うんです。

通常住む上での自然にできたり、経年劣化でできるキズは、賃貸物件の退去の際にも大家から請求されません。

でも明らかに入居者の手によって破損してしまった場合は、退去時に修理費用が請求されます!

母子家庭はただでさえ金銭的に余裕がないですから、退去時に修理費用を請求されると困っちゃいますよね。

ただ、自分で補修はオススメできません。

自分で補修はオススメできません…

世の中には、床の補修材とか壁の穴を埋めるパテってありますけど、素人には扱いが難しい。

色味も結構違うので、補修した箇所が目立っちゃいます。

部屋の内部は特殊な床材を使っていることもあるので、傷ついちゃったときは下手に補修しないほうがいいと私は思っています。

ずっと前に、私も床のキズを補修したこともあるんですけど、結局難しくて断念。(クレヨンみたいなやつで)

退去の際に、中途パンパな補修箇所に気づかれてw、結局修理費用を出しました…。

それに自分で補修するって、ばれないかとハラハラするし、バレなくてもちょっと後ろめたいんですよね。

だからうっかり床にキズを付けたときは、火災保険を利用してみましょう。

床の傷を最小限の負担で修理する方法は火災保険

私が加入している火災保険には

「借家賠償保険金」という項目があります。

こちらは火災保険の特約ですが、

不測かつ突発的な事故により借用住宅が損壊し貸主に対して賠償責任を負った場合に補償

とあります。

ちょっとわかりにくいですが、要は

故意じゃない突発的な事故で、床とか壁を壊した場合、保険で修理費を補償しますよ。

ってことです。

故意じゃない事故だけが補償対象なので、くれぐれもご注意くださいね!

この補償により、どのくらいカバーしてもらえるのか、自分が加入している保険会社に連絡したところ

免責金額(自己負担額)1万円をご負担いただきますが、それ以上の金額は補償対象です

とのことでしたので、申請しました!

素晴らしいです!

私は先に保険会社に連絡したのですが、どのくらいの修理費がかかるのかそもそも分からなかったのです。

そのため、保険会社には申請を保留してもらって、管理会社に連絡をして見積もりをしてもらいました。

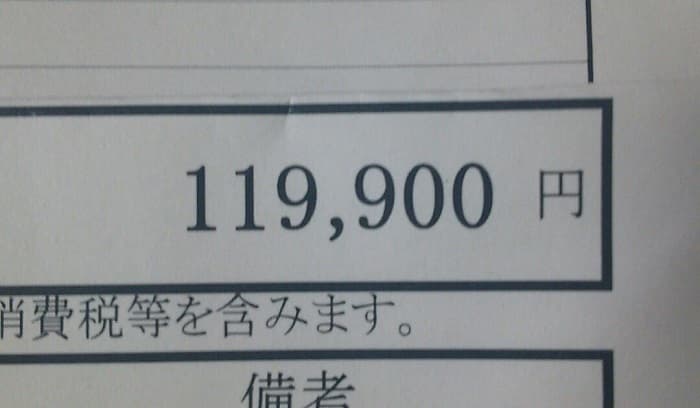

その額がこちら↓

なんと119900円!!

ぎょえ~~~!!

大移動だったので、部屋のほとんどの床材の変更が必要だし、木枠までいくつも傷つけちゃったので、この金額になっちゃいました…。

でも自己負担額1万円で、残りの10万9千円は、保険でカバーできます!

良かったぁ…!!

でもちょっとまってくださいね。

火災保険は自分が加入している保険会社によって、補償内容や自己負担額がかなり変わります!

火災保険で床のキズや窓ガラスの破損を補償する際の確認事項

火災保険の確認事項①加入の火災保険により、補償内容が変わる

今回の床のキズですが、私の加入している火災保険では問題なくカバーできました!

でも、この記事を読んでくださってるあなたの加入している火災保険で、カバーできるかは分からないです!

今回の「借家人賠償責任補償特約」がセットになっている火災保険が一般的ですが、

この特約がついていない場合もあります!

特約がついてなかったら、自分で全額負担になります。

また、特約がついていたとしても、

- 部屋の中でぼやを起こして、壁紙が焦げた→補償○

- 水浸しになって床がだめになった→補償○

- 子どもの落書き→補償✕

- 家具を引きずって床にキズを付けた→補償✕

こんな場合もあります。

そのため、ご自身が加入している火災保険で、どこまで補償してくれるのか、できれば具体的な内容まで確認しておいたほうがいいです。

火災保険の確認事項②自己負担金額に幅がある

また、私の保険では、

「1回の事故に付き、免責金額(自己負担額)1万円」

という決まりがあります。

この自己負担額も本当に幅が広いです!

色んなパターンに分けて設定している保険会社もあれば、完全無料という保険会社もあります。

高いところだと、20万円…というところもありました。(これは部屋内部を全損とか、被害額が大きい場合だと思います)

できれば無料のところを選びたいですが、その場合補償内容が狭くなる可能性もあるので、確認事項①と同様にしっかり調べてくださいね。

火災保険の確認事項③建物が補償対象かどうか

火災保険は補償対象に、「建物」と「家財」があります。

床のキズや窓ガラスは、「建物」に対する補償なので、ちゃんと補償対象に入っているか、確認してください。

もし補償されないなら乗り換えも検討してみる

もし、加入している火災保険の補償内容が悪かったら、手厚い補償がある火災保険に乗り換える方法も検討するといいかもしれません。

ひとり暮らしの独身OLだと、そうそう部屋を破損することはないので、手厚い保障は必要ありません。

でも子供がいる家庭だと、逆に不測の事態は起こりやすいので、手厚い火災保険のほうがいい場合があります。

それにシンママってね、どうしても子供から目を離す時間が長いじゃないですか…。

そういう時に限って、子供って何かをやらかします😓

うちも男の子が二人いるので、日常的にハラハラします。

騒音問題もそうですが、床や壁にキズつけないか、ものもよく落とすので気になっていました。

でも私が加入している火災保険だと、故意じゃない、突発的な事故は補償してもらえることが分かったので、精神的に安定して暮らせていますw

ただ、私が加入している保険は、年間1万円かかる高めの火災保険。

しかも補償してくれる額が高すぎるってこともあります。

(※借家賠償保険金額1500万円)

ここまで補償額は高くなくていいので、同じ補償内容で、もう少し安い火災保険が無いか、調べてみようと思います。

火災保険は年間契約ですが、途中解約、他社への乗り換えが可能です。

途中解約した場合は、残りの月日分の保険料が返還されるので、気軽に乗り換えることができます。

ちょっと調べるって手間はありますけど、火災保険料の節約にもなりますし、安心して暮らせるようになるので、ここは抑えどころかなって思います。

もし、私が調べて、「補償内容は良いし、保険料も安いよ!」って保険会社があったら、またこのブログでお知らせしますね。

また、私が実際に保険会社に連絡して、どのような手続きを行ったのか、具体的な方法はまた別記事でご紹介します。

コメント